Poplatkov je veľa a sú všade, no o niektorých asi ani nevieš. Toto sú poplatky, s ktorými sa určite pri investovaní stretneš:

Začneme tým najjednoduchším. Transakčný poplatok sa účtuje pri nákupe toho, do čoho investuješ. Jeho výška môže byť pevne stanovená, ale niekedy je rátana percentuálne zo sumy investície alebo z ročnej hodnoty investície.

Príklad: pri výške transakčného poplatku 0,2 % a 100 € investícií si od vás správcovská spoločnosť zoberie vždy 0,20 € a ten zvyšok, 99,80 €, sa vám zainvestuje.

Kameň úrazu všetkých poplatkov. Ľuďom sa zvyčajne nepáči, ak musia platiť za niečo "dopredu". Tento poplatok má svoj zmysel, pretože poradca si zaň účtuje svoj čas pri zakladní účtu, všetku administratívu a koniec koncov, aj svoje vedomosti, ktoré ti poskytuje.

Jeho výška závisí od celkovej sumy, ktorú chceš investovať a túto sumu nazývame cieľovou sumou. Je to celková čistku, ktorú vložíš počas rokov do investovania. Ak investuješ jednorazovo 1 000 €, táto suma je zároveň aj cieľovou sumou. Ak investuješ pravidelne, je to celková suma vkladov za obdobie. Výška vstupného poplatku sa môže pohybovať od 1 % do 5 %, no niekde vstupný poplatok jednoducho nie je.

Príklad: Chceš investovať mesačne 100 € po dobu 20 rokov a vstupný poplatok je 2,5 %.

Cieľová suma je: počet rokov x počet mesiacov v roku x pravidelná investícia = 20 x 12 x 100 € = 24 000 €.

Vstupný poplatok: 2,5% z 24 000 € je presne 600 €.

Tip: môže sa stať, že ti poradca nastaví cieľovú sumu pri 50€ mesačnom investovaní na 40 rokov. To ti natiahne cieľovu sumu na 24 000 € a ak máš poplatok vo výške 3 %, zaplatíš pri vstupe 720 €! Optimálny časový horizont pri investovaní do akciového trhu je tých 15-20 rokov, čo odporúčame na začiatok.

Vstupný poplatok sa ti ani nemusí páčiť, pretože je to niečo, čo musíš zaplatiť navyše. Preto si často krát ľudia vyberú investíciu s malým alebo žiadnym vstupným poplatkom, aj keď investícia obsahuje iné, hlavne priebežné poplatky, napríklad:

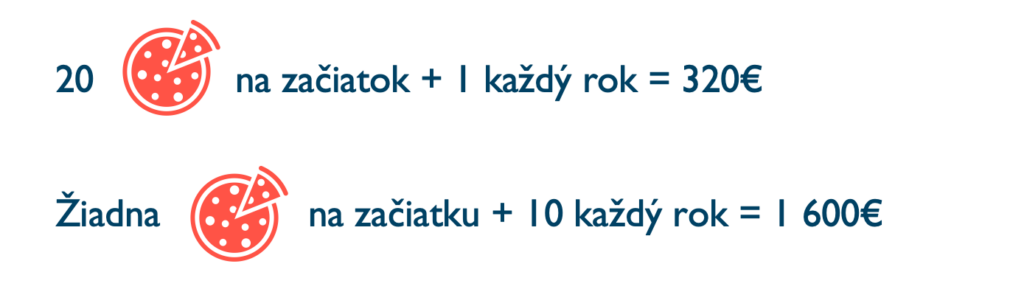

Hoci prvá možnosť vyzerá na opticky krajšie, druhá ti zoberie viac zo zisku. Prečo? Je to ako keby si poradcovi najprv kúpil 20 pízz a potom už len jednu pizzu ročne, v porovnaní s tým, že by si mu na začiatku nekúpil žiadnu a každý rok by si kupoval 10 pízz. Ak by to trvalo 20 rokov, rozdiel by bol medzi 40 a 200 pizzami. Pri cene 8 € za pizzu to znamená rozdiel medzi 320 € a 1 600 €. A presne takto fungujú poplatky v praxi.

Preto sa ideme ďalej venovať správcovskému poplatku a manažérskemu poplatku – najdôležitejšími poplatkami pri investovaní!

Správcovský poplatok je bežný pri podielových fondoch, ktoré klasicky nájdeš v našich bankách. Podielové fondy sú aktívne spravované fondy – teda manažér fondu rozhoduje, kam poputujú tvoje peniažky. Mal by vedieť reagovať na trh a jeho pohyby a takto aj regulovať danú investíciu, aby bola čo najmenej v strate. Preto si za túto službu účtuje správcovský poplatok, ktorý sa pohybuje od 1 % do 3 % ročne.

Alternatívou sú ETF fondy, ktoré sú pasívne spravované. To znamená, že tvoju investíciu riadi index, nie potfólio manažér, takže mu nemusíš toľko platiť. Správcovský poplaok u ETF fondu sa pohybuje od 0,07 % až 0,3 % ročne. O tejto tématike hovoríme viac v tomto blogu, ktorý ťa prevedie detailnejším opisom týchto dvoch foriem investovania.

Možno si sa stretol s typickým slovenským "iba zaplatíte vstupný poplatok, ďalšie iné tam nie sú". Ajajaj, to je veľmi nepravdepodobné. Tento poplatok je v 99 % všade a vždy a vieš si ho ľahko nájsť na stránke daného fondu v sekcii „kľúčové informácie pre investorov“.

Príklad: na svojom investičnom účte máš v tomto roku priemerne 10 000 €. Ak je správcovský poplatok vo výške 2 % ročne, vo výpise vidíš, že daný fond zarobil 8 %, no v skutočnosti zarobil 10 %. Tie 2 % si zobrala spoločnosť, ktorá ti fond spravuje, takže 200 €.

Tip: podielové fondy majú 10-násobne vyššie správcovské poplatky, no približne 90 % z nich zarába menej ako ETF indexové fondy. V tom prípade stráca zmysel platiť si pri podielových fondoch drahý poplatok za správu, ktorá pre teba nemá žiaden benefit.

Zaujímavosť: slovenské podielové fondy majú vyššie poplatky ako zahraničné, lebo sú menšie a spravujú menej peňazí.

S manažérskym poplatkom sa stretneš skôr pri ETF fondoch, no funguje na rovnakom princípe ako správcovsky. Tento poplatok je odmenou za to, že sa tvoj poradca o teba stará. Za platenie manažérskeho poplatku máš očakávať celkovú starostlivosť o teba ako klienta. To znamená, že:

Mal by to byť človek, ktorý doslova žije financiami a nie, že ti len sem-tam niečo sprostredkuje. Ak ti niekto účtuje manažérsky poplatok a od založenia investovania si o ňom nepočul, tak si doslova platíš za nič a poradca na tom bez námahy zarába. V taktomto prípade odporúčame vymeniť finančného poradcu.

Tip: pri otváraní investičného účtu sa vždy zaujímaj o to, za čo si poradca účtuje manažérsky poplatok. Malo by ti to byť transparentne a úprimne vysvetlené.

Výkonnostný poplatok sa účtuje vtedy, ak výkonnosť fondu porazí nastavený benchmark, s ktorým sa porovnáva. Môžeš si to predstaviť ako hranicu, ktorú ak prekoná, tak si z toho nadvýkonu môže správca zobrať odmenu. V praxi to vyzerá asi tak, že si správcovia fondu nastavia látku výkonnosti príliš nízko a je jasné, že tá výkonnosť bude vyššia, ako je tá hranica a tak je tam 100 %-ná istota, že poplatok bude účtovaný.

S výkonnostným poplatkom sa môžete stretnúť aj pri ETF fondoch. Ich výkonnosť však správcovia fondov ani poradcovia nevedia ovplyvniť, a zároveň je tam vysoká pravdepodobnosť, že ten ETF fond nastavenú hranicu prekoná. Práve preto je pri ETF fondoch výkonnostný poplatok čisté zdieranie.

Tip: ak máš v ETF fondoch účtovaný výkonnostný poplatok, platíš ho zbytočne a opäť poradca/spoločnosť na tom bez námahy zarábajú. Akciový trh má dlhodobo rastúci trend. Za posledných 45 rokov dosiahol akciový svetový trh kladné zhodnotenie na konci roka až 34 krát! Účtovanie výkonnostného poplatku pri ETF fondoch funguje na princípe: "keďže je vysoká pravdepodobnosť dažďa, zaplatíš keď zaprší".

S výstupným poplatkom sa často stretneš v bankách, ktoré si tento poplatok účtujú za výber peňazí. Obvykle je podmienený tým, že musíš mať svoju investíciu vo fonde minimálne niekoľko rokov, aby ti ho banka neúčtovala. Banky to robia s cieľom udržať si klientov. Ak si banka neúčtuje výstupný poplatok, pravdepodobne si účtuje vstupný poplatok. Zákon tiež stanovuje, že súčet vstupného a výstupného poplatku nemôže byť vyšší ako 5 %.

Príklad: pri výstupnom poplatku 2 % a súčasnej hodnote investície 20 000 € by výstupný poplatok bol vo výške 400 €.

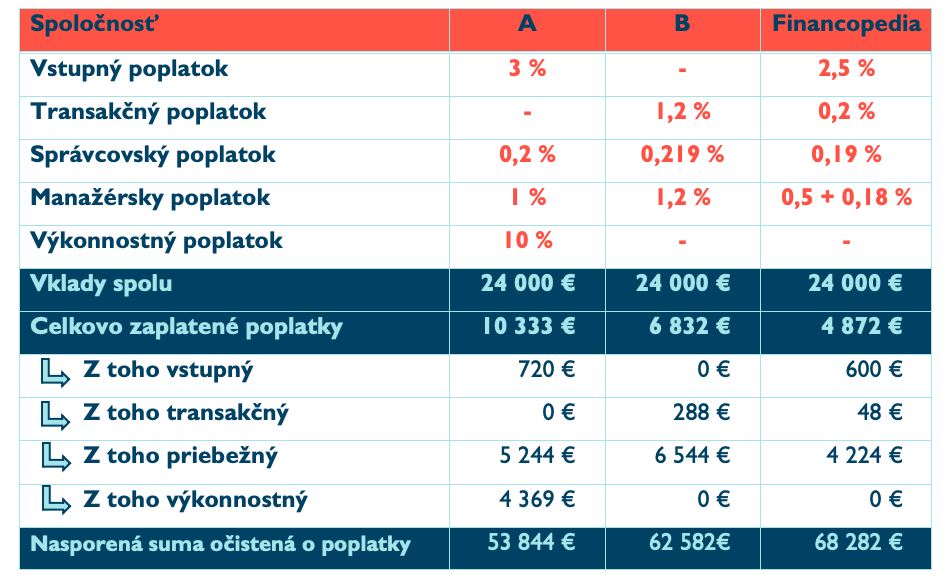

Nakoniec sa pozrieme na 3 investičné modelácie s rôznymi výškami poplatkov. Na simuláciu výpočtov použijeme pravidelnú mesačnú investíciu vo výške 100 € na 20 rokov. Výkonnosť fondu je na úrovni 10 % p.a.

Disclaimer: táto modelácia je poskytovaná za účelom informovania a nepredstavuje formu reklamy. Na trhu sú dostupné formy investovania aj s vyššími, aj s nižšími poplatkami.

Tieto príklady, s ktorými sa bežne stretnete v praxi, ukazujú vplyv každého poplatku na tvoj zisk v investovaní. Najmenší vplyv má práve transakčný poplatok, najväčší majú priebežné poplatky.

Čo sa týka vstupného poplatku, ten platíte zvyčajne navyše a na začiatku, ale majú malý vplyv na vašu investíciu v porovnaní s priebežným poplatkom, ktorý už vie spraviť rozdiel aj v tisícoch €. Je to preto, že priebežný poplatok trvá po celú dobu investovania. Ľudom sa nepáči, ak majú niečo zaplatiť hneď, radšej si to natiahnu na čo najdlhšie obdobie, aj keď v konečnom dôsledku zaplatia ešte viac.

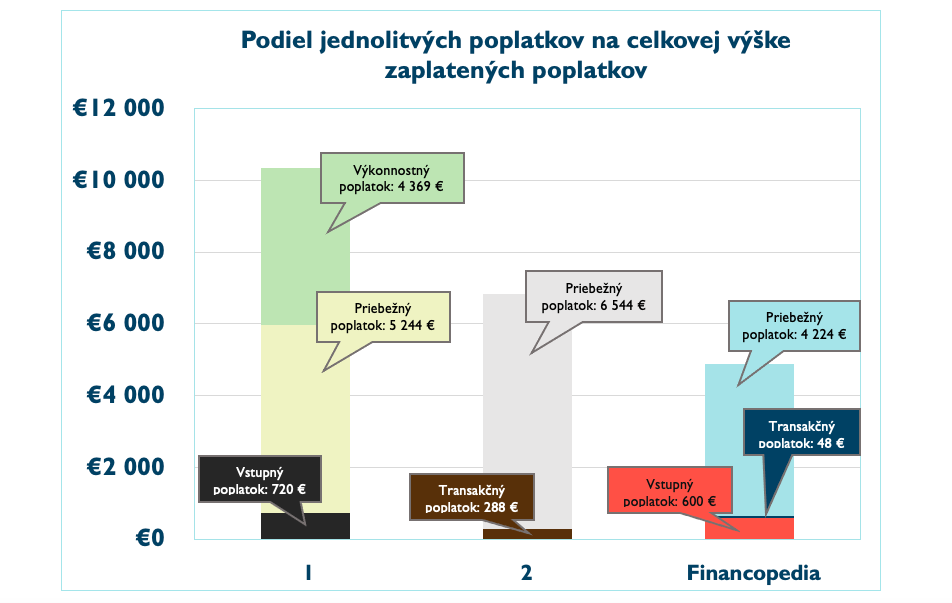

A tento rozdiel vidíme aj graficky:

Poplatky sú prirodzenou súčasťou investovania. Aj taký poradca predsa musí tiež z niečoho žiť, aby sa mohol starať o tvoju investíciu počas celej doby a nebol nútený po pár rokoch skončiť. Na druhej strane, vysoký poplatok automaticky nezaručuje kvalitnú službu. Preto si pred začiatkom investovania dajj záležať na tom, aby si boli informovaní o všetkých poplatkoch a akú službu za ne dostaneš.

V prípade, že si chceš aj ty transparentne porovnať možnosti investovania, neváhaj sa na nás obrátiť. Stačí vyplniť kontaktný formulár. Následne ťa niekto z tímu Financopedie osloví a po telefóne si dohodnete úvodnú konzultáciu. Keďže sa na to niekedy ľudia pýtajú, nie, za konzultácie nikdy neplatíš.

K článku zatiaľ neboli pridané žiadne komentáre.